河南许昌69岁老人孙守田用儿子死亡赔偿金购买4份保险,被业务员误导误以为5年仅需交不到20万,实际需缴纳95万,引发家庭纠纷。

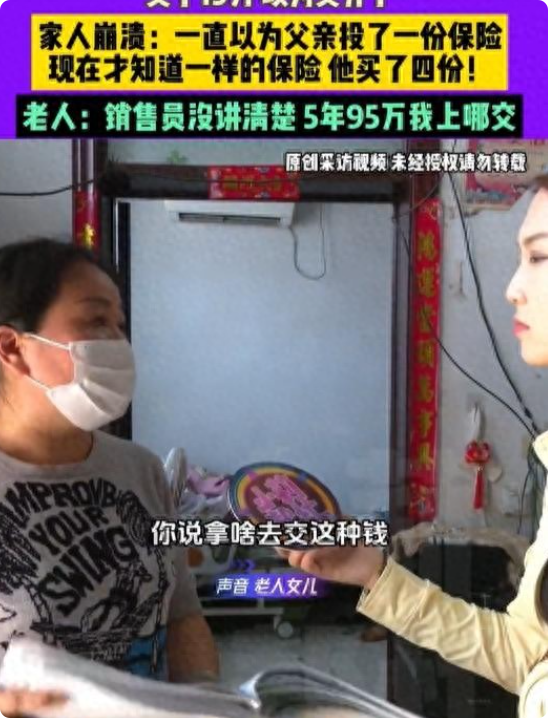

许昌县张潘镇的黄昏来得早。69岁的孙守田蹲在院门口的老槐树下,手里攥着张皱巴巴的保单,指腹反复摩挲着”缴费年限:5年,年交19万”那行小字,浑浊的眼睛里泛着水光。身后堂屋里,女儿孙小兰攥着计算器,声音发颤:”爹,这四份保单加起来,五年要交95万!咱哪有这么多钱?”

这笔让全家如遭雷击的”巨款”,源头是三个月前刚到账的28万——孙守田的小儿子去年冬天在工地坠楼身亡,包工头赔了这笔”命钱”。老人把钱存在信用社定期,本打算留着给孙女交大学学费,没想到一场”理财介绍”彻底改变了这个农村家庭的轨迹。

一、老槐树下的”贴心人”

孙守田的院子在村东头,青瓦墙上爬满了丝瓜藤。自从老伴三年前中风瘫痪,他就成了家里的”顶梁柱”:每天天不亮就去地里摘黄瓜,上午骑三轮车去镇里卖菜,下午回来给老伴擦身子、喂饭。小儿子去年出事后,他把工地赔的28万存了三年定期,说”等妞妞毕业用”。

转折发生在7月15号。那天孙守田去信用社取老伴的药费,刚走出营业厅,一个穿白衬衫的年轻人追上来:”大爷,您存的是定期吧?我给您看看个好产品,比存银行划算多了!”年轻人姓王,自称是某保险公司”理财顾问”,手里攥着宣传单,上面印着”年化收益4.8%,保本保息”。

孙守田蹲在信用社门口的台阶上听王顾问介绍。对方指着宣传单说:”您每年交19万,交五年,第六年开始领钱,每年能领10万,活多久领多久。”见老人皱眉,王顾问拍着胸脯:”大爷,您是农村人,我给您算笔明白账——您现在69,再活10年,能领100万!比存银行多赚十几万!”他还特意强调:”这产品有保障,要是中途有个三长两短,钱全退给您。”

“我…我能交得起吗?”孙守田捏着衣角,想起小儿子临走前说”爸,别太省”,喉咙发紧。王顾问笑着拍他肩膀:”大爷,您年收入30万,这点钱算啥?再说了,您闺女不是在县城上班吗?一个月工资也能帮衬点。”这句话像颗定心丸,孙守田想起女儿上个月刚涨了工资,便点头应下。

签字时,王顾问递来一沓文件,说”就是走个流程”。孙守田眯着眼看,只认得自己的名字,其他条款都是”天书”。王顾问站在旁边,指着”投保人签名”那栏说:”对,就签这儿。”全程没提”死亡赔偿金”的事,也没解释”年交19万”是五年总共95万。

二、保单背后的”数字鸿沟”

回家路上,孙守田把保单叠好塞进裤兜,逢人就说:”我买了个理财,以后能领大钱。”老伴躺在病床上听着,直抹眼泪:”咱哪有那么多钱?别被人骗了。”他却拍着胸脯:”人家是正规公司的顾问,还能骗咱?”

直到8月2号,孙小兰回娘家。她翻找父亲的药盒时,从裤兜里掉出张缴费通知单——”年交190000元,五年合计950000元”。小兰当场瘫坐在地:”爹,这是啥?”孙守田这才慌了:”那…那顾问说分五年交,一共不到20万啊!”他掏出皱巴巴的宣传单,指着被王顾问圈起来的”年化收益4.8%”,”我就以为每年交两万,交五年,剩下的都是利息。”

孙小兰拿着保单找专业人士核算,才发现自己掉进了”文字陷阱”:所谓”年交19万”是每年必须缴纳的保费,五年累计95万;所谓”保本保息”是合同满期后才能领取,且需扣除”初始费用””管理费”等隐形成本;最致命的是,投保单上”年收入30万”的字样,是王顾问让孙守田照着模板抄的——老人不识字,以为”填个数字就行”。

“这不是理财,是保险!”小兰带着保单找保险公司理论,业务员却推脱:”所有条款都写在合同里了,客户签字确认过,我们没误导。”更让小兰崩溃的是,她查到父亲的银行流水,发现第一年的19万保费已经扣了——那是小儿子28万赔偿金里的钱,剩下的11万,够老人半年的药费和老伴的护理费。

三、残阳里的追问:谁该为”糊涂账”买单?

如今,孙守田每天坐在老槐树下,盯着远处田埂上的老黄牛发呆。他翻出小儿子的照片,喃喃自语:”娃啊,爹不是想给你攒钱,爹是想给你妹攒学费…”老伴攥着他的手哭:”要不咱找律师?这钱要回来还能给妞妞交学费。”可孙守田摆摆手:”人家说签了字就不能退,咱庄稼人不懂法,认了吧。”

这场纠纷撕开了农村老年人金融安全的”遮羞布”。据银保监会2024年统计,农村地区保险投诉中,60岁以上老人占比达67%,主要问题集中在”销售误导””条款理解偏差”。像孙守田这样的案例并不少见:业务员利用老年人对金融知识的匮乏,用”高收益””保本”等话术诱导投保,却刻意模糊”缴费年限””现金价值”等关键信息。

更令人揪心的是,孙守田的遭遇折射出代际间的认知鸿沟。小兰在县城当会计,熟悉金融术语;而父亲连”年交”和”一次性交”都分不清。当城市的金融产品在农村”下沉”时,却鲜有机构配备”适老化”服务——没有方言讲解,没有大字版合同,更没有风险提示。

目前,当地监管部门已介入调查。律师表示,若能证明销售过程中存在”误导性陈述”,孙守田可通过法律途径解除合同。但无论结果如何,这场”糊涂账”已在老人心里划下深深的伤痕:他望着墙上的全家福,照片里小儿子穿着蓝色工装,笑得露出虎牙;女儿穿着白衬衫,抱着书本站在旁边。那是他记忆里最明亮的时光,如今却被一张保单搅得支离破碎。

残阳把老槐树的影子拉得很长,孙守田摸出兜里的药瓶,想起小儿子生前总说”爸,您按时吃药”。他突然明白,有些”保障”比金钱更重要——是子女的平安,是老伴的健康,是不用为”糊涂账”失眠的夜晚。可这些最珍贵的东西,偏偏被一场精心设计的”理财介绍”,换成了保单上冰冷的数字。